Utilité de l’assurance vie en 2020

La collecte de fonds par l’assurance vie en 2020 accuse une nouvelle baisse. Les épargnants ne font que s’adapter à la nouvelle donne de l’assurance vie, qu’ils commencent, lentement, à acter.

L’assurance vie en tant que placement a perdu l’essentiel de son attrait depuis 10 ans avec la chute de rendement du fond euro qui était à la fois son placement phare et son symbole.

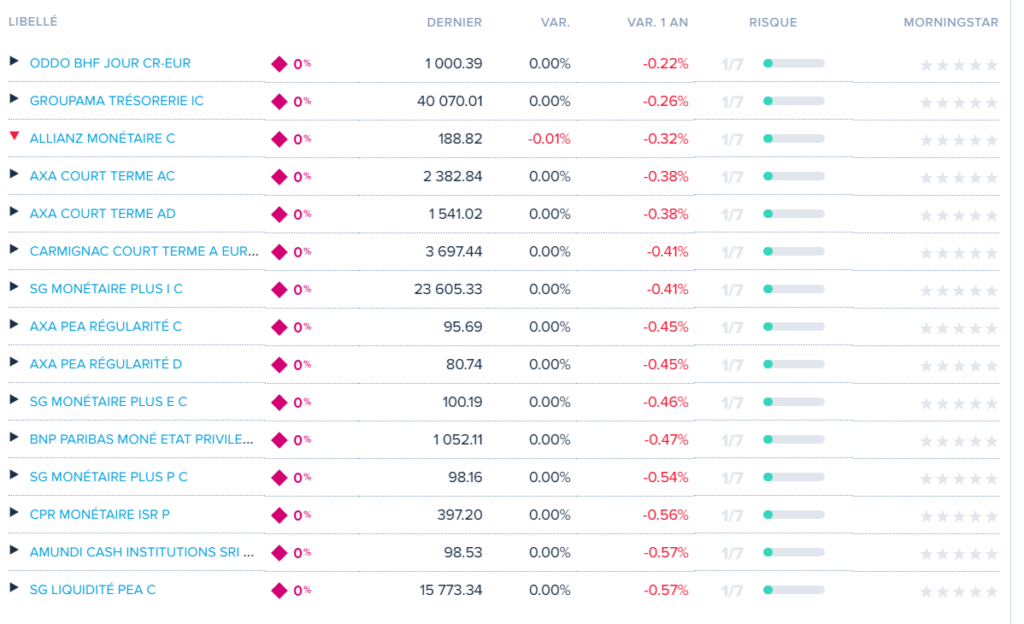

En 2019, avec un rendement moyen de 1,50%, la rémunération des fonds euros est une nouvelle fois inférieure à l’inflation.

Par exemples, le fond du Crédit Agricole « Prédieuro » à 0,85% et celui de la banque postale 0,80%, parmi beaucoup d’autres fonds sinistrés.

Cela signifie qu’après fiscalité (dont les prélèvements sociaux à 17,2% depuis 2018), le rendement des fonds euros en 2019 est négatif, c’est à dire que non seulement ils ne rapportent rien, mais le capital placé dans ces fonds diminue tous les ans .

Depuis 3 ans, voire plus sur certaines assurances vie, la garantie en capital des fonds Euros est devenue une garantie de perte

La profession de l’assurance vie a donc un énorme problème avec les fonds Euros, ET , pour un large public, l’assurance vie se résume aux fonds Euros.

Mon article précédent Fonds Euro une fiction populaire analyse les raisons de cette situation, et pourquoi elle va non seulement se prolonger, mais en plus s’aggraver.

Dans un tel contexte de résultats, et d’environnement financier, l’étonnant est qu’il n’y ait pas de fuite plus marquée de la part des épargnants! L’explication est sans doute que les épargnants, mal informés qu’ils sont, n’ont pas la vision complète du tableau

Car enfin, un placement qui ne conserve pas le capital, on le déserte en masse! même dans le paysage actuel de la finance, on peut imaginer qu’il est possible de trouver mieux!

Mais officiellement et dans l’idée à laquelle se raccroche encore trop d’épargnants, l’assurance vie c’est : la sécurité totale, la liquidité totale, et la garantie permanente du capital acquis.

Malheureusement, ces 3 avantages sont aujourd’hui soit illusoires soit battus en brèche.

Examinons chacun des ces 3 points à la lumière des réalités financières et juridiques actuelles

La Sécurité

Le point faible des fonds euro est le revers de leur nature obligataire: l’assureur investit l’argent des assurés essentiellement dans des obligations (c’est à dire des dettes) émises par des états (« obligations souveraines ») et des grandes entreprises (« obligations corporate »).

En cas de remontée soutenue des taux d’intérêt, les marchés obligataires sont exposés au risque de « krach obligataire ».

Le krach obligataire c’est quand « tout le monde » veut vendre ses obligations avant qu’elles n’aient trop baissé à cause de la hausse des taux (qui provoque mécaniquement la baisse des obligations déjà existantes). L’afflux des ordres de ventes entraîne le blocage du marché et l’effondrement des cours.

Cela s’est produit plusieurs fois dans le passé, et peut se reproduire d’autant plus probablement qu’au niveau actuel très faible des taux, quelques points de hausse pèseraient très lourd.

Dans le genre produit sans risque on fait mieux !

La garantie de 70 000 euros du Fond de Garantie des Assurances de Personnes (FGAP).

Comme les assureurs le rappellent, en cas de défaillance d’une compagnie, les dépôts des assurés sont garantis par le FGAP, à hauteur de 70 000 euros par assuré dans chaque compagnie.

Ah! c’est bien! Sauf que la dotation du FGAP n’est que de 0,05% des « provisions mathématiques » (en gros: les montants déposés sur les contrats) du marché.

Cela suffit pour une défaillance isolée, mais ne pèserait qu’une goutte d’eau dans un scénario de type krach obligataire, où toutes les compagnies seraient touchées.

La Liquidité: la loi Sapin 2 peut bloquer les fonds Euro à tout moment

Officiellement pour parer au risque de krach obligataire, en Juin 2016, le gouvernement a fait adopter la loi dite « Sapin 2 ». Elle permet au gouvernement de décréter le blocage autoritaire des assurances vie, c’est dire de leur épargne. Sont visés particulièrement les fonds Euros.

Vous avez bien lu, c’est ENORME!

Les professionnels ont réagi, à mon sens insuffisamment par rapport à l’événement. Le public, lui n’a « rien vu, rien entendu », ce qui prouve que les professionnels n’ont collectivement pas fait leur travail.

S’ils avaient informé comme il le fallait leurs clients, ceux ci auraient massivement déserté les fonds euros.

Il faut savoir qu’une part importante des professionnels prospèrent sur des portefeuilles d’assurance vie, on comprend mieux leur discrétion sur ce sujet!

Abandon programmé de la garantie en capital

Outre la question de la sécurité générale de l’assurance vie, le plus grand atout des fonds Euro était le fameux « effet de cliquet » en vertu duquel, les capitaux versés + les gains obtenus demeuraient acquis quoiqu’il arrive.

On comprend que cette garantie, peut immobiliser des capitaux conséquents dans les compagnies d’assurances surtout si nous entrons en période de baisse du cours des obligations, et leur générer de lourdes pertes, potentiellement ruineuses.

Les compagnies mettent donc en place, depuis quelques années, des variantes de fonds euro dans lesquelles, la garantie de l’assureur allégée, sous diverses appellations (« fond Euro croissance » notamment). Par exemple le capital n’est plus garanti qu’au bout de 8 ans de détention du contrat. ou autres formules également plus risquées pour l’épargnant.

L’actuel gouvernement sous l’impulsion du Président Macron remet ouvertement en cause la continuation de cette garantie trop sécuritaire pour les épargnants, à son goût.

On comprend mieux, l’intervention fin 2019, de l’autorité de contrôle (ACPR) , dont je parle dans l’article précédent, enjoignant aux assureurs de réduire encore plus le taux de rendement des fonds Euro !

Un placement surfait mais un outil de gestion du patrimoine indispensable

Le fond Euro est donc un placement qui ne protège pas le capital contre l’inflation, à la liquidité incertaine, et menacé par la remontée des taux, qui a donc « tout pour plaire »! MAIS qui collecte encore autour de 100 Milliards par an!

C’est le résultat d’une information du public scandaleusement insuffisante, et aussi des VRAIS AVANTAGES de l’assurance vie.

L’assurance vie fondamentalement c’est d’abord une enveloppe fiscale qui en fait un outil puissant de gestion du patrimoine.

Son régime dérogatoire d’imposition des intérêts du placement et de ses plus values est bien connu pourtant ce n’est pas ce qu’elle a de plus important.

L’assurance vie est au coeur de montages d’optimisation fiscale bien plus intéressants

– Evitement de l’Impôt sur le revenu selon la structure de revenus du ménage. Cela grâce à une astuce peu connue du public.

– La défiscalisation de la transmission est bien connue avec le principe de la clause bénéficiaire.

Mais combien de souscripteurs savent qu’ en, combinant les plafonds de transmission hors succession de l’assurance vie, avec l’optimisation juridique du contrat ( choix de(s) souscripteur(s), démembrement du contrat, ou de la clause bénéficiaire…), on optimise encore plus les conditions fiscales des transmissions?

Un super outil ouvert à tous, dont ne profite à fond que la petite minorité informée et compétente, ou conseillée.

Que faire de notre assurance vie?

Le fond Euro n’ont donc plus grand chose à voir avec le » placement parfait » qu’il a pu être, il y a maintenant longtemps.

Regardons donc du coté des autres supports proposés dans les contrats, les « UC » (unités de compte). On y voit que les frais attachés à leur souscription dans les contrats, et à leur gestion font que l’Assurance vie n’est pas un moyen performant d’investir dans les actifs représentés dans les UC. C’est même un moyen particulièrement coûteux!

La logique de leur existence dans les contrats d’assurance vie est plutôt de donner aux souscripteurs un moyen d’améliorer la performance moyenne de leurs assurance vie. En effet, bien choisies les UC peuvent donner de bons résultats, bien meilleurs que le fond Euro. Encore faut il avoir les compétences pour sélectionner les bonnes.

Cela étant, si l’objectif premier est d’investir sur les marchés financiers, on préférera émigrer vers: le PEA, le compte titre, bien mieux adaptés.

En matière de frais, il n’y a pas de commune mesure entre le coût d’un compte titre et celui d’un contrat d’assurance vie qui serait investie dans les mêmes actions (via les UC ad hoc).

Si de plus on prend la solution d’ouvrir notre titre chez un courtier en ligne, les coûts deviennent incomparablement plus bas qu’en assurance vie.

En matière de liquidité aussi, le contrat d’assurance vie avec ses UC négociables moyennant délais de plusieurs jours et des règles rigides est simplement ridicule par rapport aux actions en compte titre négociable une fois par seconde!

Enfin la sécurité des placements en compte titre est obtenue par leur liquidité et la séparation réglementaire entre les comptes du courtier et ceux de la banque dépositaire. On est donc loin de la confusion de l’assurance vie dans laquelle les fonds Euro appartiennent à la compagnie, et l’assuré n’a qu’un droit de créance sur eux!

Depuis 2018, avec le PFU (prélèvement fiscal unique), la fiscalité de l’assurance vie n’est plus significativement différente de celle des placements boursiers.

Voila qui bat en brèche ce qui devenait au fil du temps une croyance de moins en moins fondée.

Le PFU c’est un taux forfaitaire d’imposition de 12,8% sur les résultats des placements en bourse (dont les actions) + 17,2% de PS (prélèvements sociaux) = 30% en tout.

En assurance vie, ces PS s’appliquent aussi aux résultats des fonds Euro et UC des assurances vie; et il faut leur ajouter l’imposition forfaitaire de l’assurance vie qui est dans le cas le plus favorable à l’assuré, de 7,5% . Au total, et dans le meilleur des cas, l’imposition des placements assurance vie est de 24,7% . Sinon elle est de 30% comme pour les actions en bourse.

S’il s’agit d’investir sur des actifs tangibles il est mieux, parce que les frais sont plus compétitifs, de le faire directement via les organismes spécifiques.

C’est le cas pour l’investissement en SCPI (pour la pierre), en GFF (forêts), ou l’investissement direct dans des entreprises soigneusement choisies, appelé « private equity ».

La conclusion est limpide

En tant que solution de placement en bourse, l’assurance vie est moins performante que les autres solutions, et particulièrement chargée en frais.

Le fond Euro a perdu tous ses atours! Impossible par exemple de se constituer un capital retraite en épargnant sur un fond Euro. Il ne garde du crédit dans le public que qu’en raison de la résilience de sa réputation désormais imméritée.

Entre le rendement réel négatif et la menace permanente de blocage par la loi Sapin comment peut on encore faire confiance à ce véhicule d’épargne?

Mais pour l’optimisation fiscale et la transmission, il faut garder l’assurance vie, elle est un outil fondamental, une Ferrari de la gestion de Patrimoine, que trop de ménages, faute de connaissance du sujet et d’informations, conduisent comme une petite citadine.

Les informations de cet article sont importantes pour beaucoup de ménages. Pensez à transférer l’article du blog à vos réseaux personnels ou sociaux, vous participerez ainsi la diffusion de cette information patrimoniale stratégique.

Chers amis, le monde nouveau est là, sachons nous y adapter!

Pierre Maumont

questionsfinances@outlook.fr

Besoin d’être accompagné dans une problématique patrimoniale? Découvrez mes coachings

Pas encore abonné aux éditos? Vous pouvez le faire par ce lien

(Les éditos sont des articles, en général indépendants de ceux de ce blog, que les abonnés reçoivent automatiquement sur leur boite mail, à la cadence d’environ 1 par semaine. Ils traitent de sujets de l’actualité économique financière et patrimoniale)