Sauver les banques l’exemple de la société générale

L’année 2021 s’annonce comme celle où il faudra sauver les banques.!

Avec la récession de 10% consécutive à la vague de Covid du printemps, estimation officielle mais d’autres économistes anticipent jusqu’à 12% de recul du PIB 2020 versus 2019, les banques se trouveront nombreuses en faillite.

Les grandes manoeuvres s’intensifient dans le secteur. Des banques en perdition essaient de se regrouper, de se faire reprendre, ou d’en reprendre d’autres. A la clef de ces rapprochements, des économies par suppression d’agences et avec elles, de personnel.

On entend aussi les noms des géants Européens de la banque: Société Générale, BNP, Deutschebank, UBS, Crédit Suisse, Crédit Agricole, et d’autres.

Des milliers de licenciements sont prévus pour cette année.

La mesure des effets du 1er Covid sur le secteur bancaire

Comment passe t on de la récession à la faillite des banques?

La courroie de transmission c’est les crédits que les banques ont fait à leurs divers clients, surtout aux entreprises et ménages.

Avec la récession ce sont des dizaines de milliers d’entreprises qui vont faire faillite dans les mois qui viennent. C’est aussi des centaines de milliers de ménages qui vont connaître le chômage.

Les uns et les autres ne pourront plus rembourser leurs prêts. Pour les banques qui ont prêté, selon une récente étude de la Banque Centrale Européenne c’est au global: 1400 Milliards de pertes.

D’où ce montant sort il? C’est simple: l’encours de prêt aux seules entreprises en UE représente le chiffre astronomique de: 14 000 Milliards d’euros. Les analyses de la BCE concluent à un défaut d’environ de 10% sur cette masse de prêts, soit une perte de 1400 Milliards.

C’est un triplement du montant ordinaire des défauts sur les crédits (500 Milliards) dans l’UE.

Le problème pour beaucoup de banques est qu’avec un triplement des crédits non remboursés, le montant des pertes qui s’en suivront est supérieur à leur capitaux propres tangibles (appelés dans le jargon de la profession « tiers core 1 »). Cela pour tout type d’entreprise signifie LA FAILLITE.

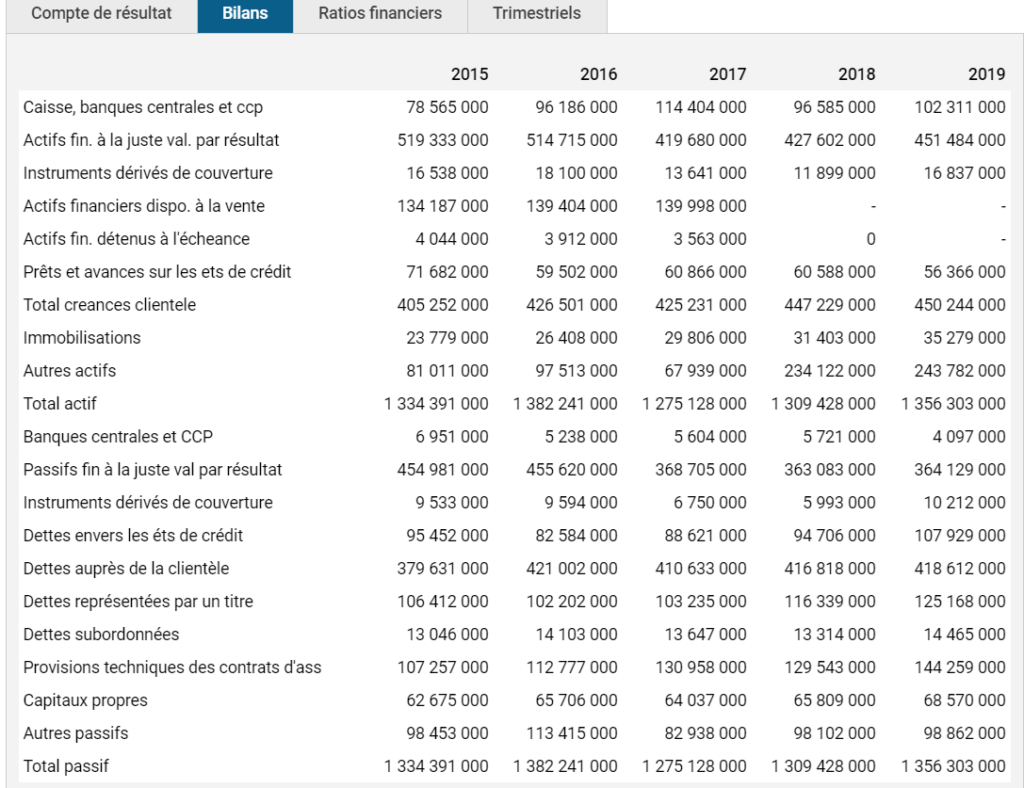

La preuve par le bilan 2019 de la Société Générale

Voici le bilan de la 2eme banque Française et une des premières du monde

(source https://www.abcbourse.com/analyses/chiffres/GLEp).

Les 10 premières lignes constituent l’actif du bilan.

On voit que les actifs financiers (2eme ligne) sont évalués à: 519 333 000 . Il faut savoir que le bilan est présenté en milliers d’Euros, la valeurs de ces actifs financiers est donc de 519 Milliards! Que sont donc ces « actifs financiers » ? Tout simplement les investissements de la banque sur les marchés financiers!

A la 7eme ligne apparaît le total des encours de prêts à la clientèle: 405 Milliards d’Euros. On observe du coup que l’activité de la banque la spéculation boursière pèse plus lourd que l’activité de crédit à la clientèle! Cette activité est source de gains pour la banque, mais aussi de risques.

Ces risques qui représentent au total 924 Milliards sont in fine supportés par les créanciers de la banque, en particulier les clients déposants!

En cas de pertes générées par ses activités, quel est le matelas de garantie dont dispose la Société Générale (idem pour toute la profession)? Comme pour toute entreprise, c’est les capitaux propres: 66 Milliard (3eme ligne du Passif en commençant par le bas).

Encore faut il savoir que le montant indiqué par la banque est optimiste! La vraie valeur des CP est recalculée par l’économiste bancaire indépendant, Jean Pierre Chevallier, à: 44 Milliards d’Euros.

Le rapprochement de ces postes donne la mesure de la fragilité de cette banque, et d’une grande partie de ses concurrentes. Si la banque perdait 6% sur les 924 Milliards du volume total de ses activités, la totalité de ses capitaux propres serait absorbée par la perte.

Ce serait donc la faillite.

En 2019 la SG estimait l’encours de ses créances douteuses à 50 Milliards d’Euros…cela « couvert » par un capital de 44 Milliards!

Justement le rapport de la BCE annonce un triplement des créances douteuses pour les banques en 2021 ! Aïe!

La conclusion est implacable: pour la société générale cela signifie des créances douteuses en 2020, à hauteur de 150 Milliards, face à un capital qui reste à moins de 50 Milliards.

La probabilité d’une perte effective de 50 Milliards sur un encours douteux de 150 Milliards est élevée.

Le choc du 2eme confinement sera t il le coup de grâce des banques ?

L’impact récessif de ce nouveau confinement est évalué de 4 à 5% sur le PIB 2020 en plus des 10% du 1er confinement. L’actuel confinement est certes moins drastique qu’au printemps mais pourrait par conséquent durer plus longtemps. L’évaluation d’un surplus de 5% de récession semble correcte.

Le taux de défaut calculé par la BCE suite au premier Covid devra être mécaniquement corrigé à la hausse. On peut donc s’attendre à une épidémie de faillites bancaires en 2021, si rien n’est fait pour y parer.

Il faudra donc sauver les banques en 2021!

Sauver les banques en 2021, oui mais Comment ?

Autrement dit: qui va payer?

En matière de prévention et de résolution des faillites bancaires, il y a 3 solutions principale, qui chacune correspondent à un payeur précis.

Le bail in, c’est à dire renflouement interne.

Ce sont les parties prenantes directes de la banque qui vont payer pour sauver la banques. Ces parties sont: A) les actionnaires . B) les obligataires (les personnes qui ont prêté de l’argent à la banque, ces prêts à une banque, comme à n’importe quelle autre entreprise s’appellent des obligations. C) les clients déposants ! En pratique la banque opère une ponction sur les comptes ou supports d’épargne des clients. Cela s’est passé à Chypres et en Grèce en 2010 et 2011.

L’apport de liquidités par la banque centrale

Si vous suivez mes vidéos sur youtube, vous vous rappelez sans doute comment les banques européennes ont été sauvées il y a 6 mois quand l’activité économique s’effondrait à toute vitesse.

Pas moins de 1900 Milliards d’euros « imprimés » dans l’urgence par la BCE et distribués aux banques pour éviter un effondrement foudroyant.

J’en avais analysé la situation en Avril dans une vidéo Toujours plus pour les banques et c’est jamais assez.

Faudra t il ressortir l’arrosoir géant à liquidités de la banque centrale Européenne en 2021 pour sauver une fois de plus les banques, des pays sinistrés par le 2eme Covid, particulièrement le nôtre?

Le système bancaire mérite t il encore d’être sauvé? Peut il même l’être? Quelles conséquences pour l’économie et la monnaie?

Ce sont les questions auxquelles j’essaie de répondre dans ma vidéo Fin des banques en 2021 ?

La nationalisation

La France et beaucoup d’autres états n’ont plus les ressources financières pour renflouer-nationaliser le secteur bancaire.

Il faudrait donc que les états empruntent à la BCE l’argent nécessaire pour cela. Le bilan de la SG reproduit dans cet article montre qu’on est sur des montants immenses, tout comme le rapport de la BCE avec ses créances douteuses de 1400 Milliards (avant la 2eme vague de Covid).

On peut en déduire qu’une nationalisation ne permettrait pas de renflouer les banques.

Il ne reste donc comme « candidat » pour sauver les banques que la BCE et les clients des banques!

Votre banque tiendra t elle le choc ?

La réponse la plus probable est non si c’est une banque universelle sur le modèle de nos grands groupes cotés en bourse!

je ne me hasarderai pas à pronostiquer si elle sera renflouée avec de nouveaux milliards de la BCE, l’argent des contribuables, ou directement par vos comptes.

En présence d’une telle situation, tout client averti, qui désire garder le contrôle du sort de son épargne prendra des mesures préventives. Par ce lien vous pouvez accéder à mon rapport » Comment ne pas subir le naufrage de notre banque ».

Nota bene: en fin du rapport, j’élargis le champ des solutions à la détention d’or, avec le lien qui pointe vers ma formation sur la protection du patrimoine par l’or. Cette formation fermera ses portes le Dimanche 29 Novembre 2020 pour plusieurs mois. Réouverture probable au 1er semestre 2021.

Les informations de cet article sont importantes pour beaucoup de ménages. Pensez à le transférer à vos réseaux personnels ou sociaux, vous participerez ainsi la diffusion de cette information patrimoniale stratégique.

Chers amis, le monde nouveau est là, sachons nous y adapter!

Pierre Maumont

questionsfinances@outlook.fr

Besoin d’être accompagné dans une problématique patrimoniale? Découvrez mes coachings

Pas encore abonné aux éditos? Vous pouvez le faire par ce lien

Pour ne pas en manquer: abonnez vous (Ce blog ne reprends pas tous les articles des éditos, que les abonnés reçoivent automatiquement sur leur boite mail, à la cadence d’environ 1 par semaine. Ils traitent de sujets de l’actualité économique financière et patrimoniale). Symétriquement, les éditos ne reprennent pas, sauf exception, les articles du blog.