Les fonds monétaires un havre contre les tempêtes financières

Protéger notre patrimoine dans l’environnement financier chaotique de la crise de la Covid, est une nécessité dont l’évidence nous interpelle tous.

Contrairement à des idées répandues mais fausses, il n’y a pas que l’or, même si dans la période actuelle la détention d’or est un passage obligé de toute stratégie de sécurisation du patrimoine.

Dans les coachings que je partage quasi quotidiennement ces temps ci, mes interlocuteurs s’étonnent à chaque fois que certains actifs financiers soient aussi des valeurs refuges.

Parmi celles ci, un produit boursier qui existe depuis longtemps: les fonds (ou Sicav) monétaires (ou de trésorerie). Ces noms désignent des instruments financiers très voisins dans leur conception et leurs champs d’utilisations.

Techniquement qu’est ce qu’un « fond monétaire » ?

Il faut préciser de suite que cela n’a rien à voir avec les devises! Leur nom signifie qu’ils contiennent des instruments financiers du marché monétaire.

Ces fonds sont constitués d’obligations de très court terme, maturités de quelques semaines ou mois, émises par des « signatures de premier ordre ». C’est le caractère rapproché de leurs échéances qui en font des instruments financiers très proches de la monnaie, d’où leur nom. Les émetteurs sont principalement des banques, états, et grandes entreprises. Les notations de ces émetteurs sont les meilleures qui soient, souvent: 3A, ou 2A.

Ce qui fait la résilience de ces fonds

Le principe est simple, ces fonds sont des instruments financiers sécurisés à tous les niveaux de leur construction.

- Les briques élémentaires qui les constituent sont ces obligations de très court terme. A quoi tient la résilience de ce type d’obligation? A leur très faible maturité, c’est à dire la proximité de leur échéance: quelques semaines. Effectivement, la probabilité qu’un émetteur fasse une faillite surprise à échéance de quelques semaines est proche de zéro.

- Ces obligations ne sont pas prises au hasard, mais parmi celles émises par les signatures les mieux notées du marché.

- L’investissement du fond porte sur un grand nombre d’obligations diverses, ce qui divise encore le risque résiduel

L’atout majeur des fonds monétaires pour la résilience

C’est une des conséquence de la maturité courte.

Pour bien comprendre, il faut savoir que la « maturité » c’est la durée restant à courir avant que l’échéance de l’obligation soit atteinte. Il faut aussi savoir que l’échéance c’est le moment où le détenteur de l’obligation (le fond par exemple) peut se la faire rembourser par l’émetteur (l’entité qui a créé l’obligation).

Et cela fait toute la différence avec une obligation à plus longue maturité! Le porteur d’obligation à courte maturité pourra de manière certaine récupérer son argent, très rapidement auprès de l’émetteur. Cela a pour conséquence, qu’il n’a pas obligation de passer par les marchés financiers pour monétiser son obligation.

Par conséquent, en cas de grave crise qui verrait le marché des obligations s’effondrer, le gestionnaire du fond, pourra toujours être remboursé directement et en totalité par l’émetteur, sans attendre longtemps.

En résumé, le fond « monétaire » est à la fois protégé de la baisse qui frapperait les obligations existantes en cas de remontée des taux d’intérêts, ET sa liquidité est permanente.

Le prix de la sécurité!

A l’époque ou cet instruments financiers a été conçu, les taux d’intérêts étaient élevés, même pour les emprunts de courte durée.

Les fonds monétaires, ou « de trésorerie », étaient le placement miracle: rentables, parfaitement liquides, et insubmersibles.

Aujourd’hui, ils conservent leur potentiel de sécurité et de stabilité, mais pour les rendements nous ne sommes plus dans les années 1980! Pour les obligations de court terme, les rendement sont négatifs, vous le savez!

Les fonds monétaires ont actuellement des rendements négatifs; faiblement négatif, certes… Autour de 0,5% par an. C’est le prix de la sécurité. Concrètement c’est un coût annuel de 5 € pour un placement de 1000 €.

Comment placer de l’argent dans un fond monétaire

Ces instruments financiers sont très courant pour la gestion des trésoreries des personnes morales, entreprises particulièrement.

Il n’est donc pas étonnant qu’il en existe des milliers, accessibles sur les marchés financiers.

En pratique pour acquérir des parts de fonds monétaires il y a 2 voies.

- Directement en bourse, avec un compte titre, ou un PEA

- Dans une assurance vie, parmi les UC proposées par l’assureur. On en trouve pas dans tous les contrats. Mais ceux qui disposent d’une offre un peu complète en UC, en proposent.

Les critères d’évaluation des fonds monétaires

Il faut s’assurer de la bonne application des principes qui font la sécurité des ces fonds. On s’intéressera donc, en toute logique aux points suivants:

- nature des divers émetteurs: états, banques, autres entreprises

- identité de ces émetteurs

- rating, c’est à dire la notation des émetteurs (AAA, AA).

Pour aller encore plus loin dans la sécurité

On peut se constituer une short list de fonds après les avoir analysés; et répartir notre investissement de manière égalitaire entre ces fonds.

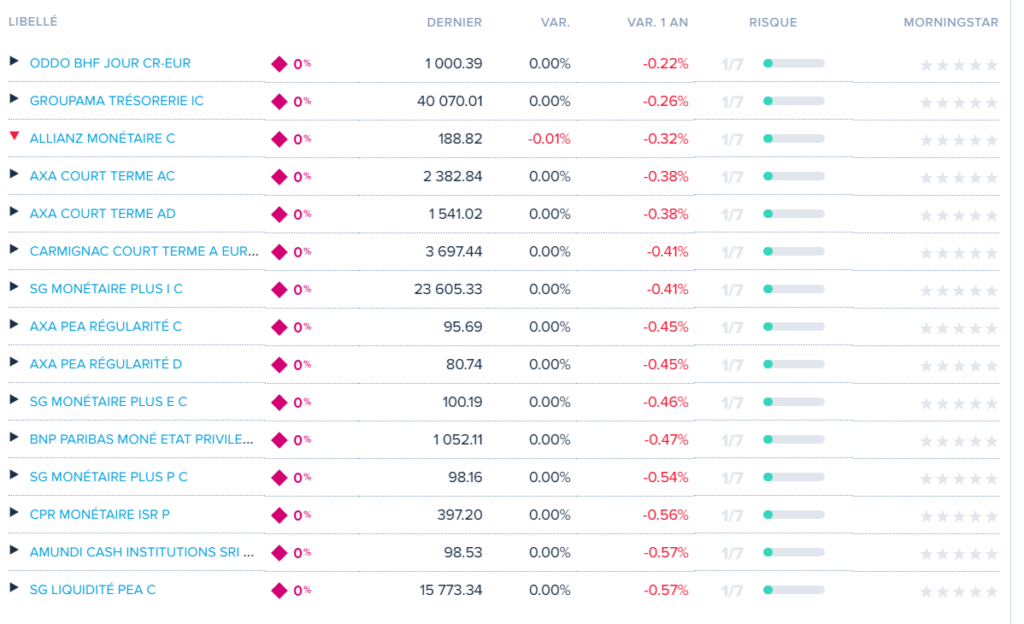

Voici une liste de fonds monétaires issus d’un classement du site Boursorama (https://www.boursorama.com/bourse/opcvm/recherche/?beginnerFundSearch%5Bclasse%5D=monetary&beginnerFundSearch%5Bpartners%5D=1&sortAsc=1)

Existe t il des fonds stables mais à rendements non négatifs ?

En analysant les performances de ces fonds dans la durée, on comprend que pour l’objectif de stabilité de la valeur, les fonds monétaires sont la solution quasi parfaite.

Mais dans notre univers de taux, les rendements négatifs, année après année viennent raboter la valeur investie.

On en vient naturellement à chercher des solutions pour palier à ce problème.

Il existe d’autres types de fonds aux caractéristiques proches des fonds monétaires, mais dont les rendements sont positifs! La contrepartie en est une volatilité un peu plus élevée, tout en restant limitée.

Dans la stratégie de protection du patrimoine, ces 2 instruments financiers sont donc complémentaires. Il faudra disposer de l’un et de l’autre.

Pour aller plus loin dans la sécurisation de l’épargne et du patrimoine, il faut une stratégie plus élaborée.

Cette protection maximale du patrimoine, c’est l’objectif des « Coaching Plus ». J’ai conçu ce service comme la réponse globale au problème de la sécurisation du patrimoine.

Les informations de cet article sont importantes pour beaucoup de ménages. Pensez à le transférer à vos réseaux personnels ou sociaux, vous participerez ainsi la diffusion de cette information patrimoniale stratégique.

Le monde nouveau est là, sachons nous y adapter!

Pierre Maumont

questionsfinances@outlook.fr

Besoin d’être accompagné dans une problématique patrimoniale? Découvrez mes coachings

Pas encore abonné aux éditos? Vous pouvez le faire par ce lien

Pour ne pas en manquer: abonnez vous (Ce blog ne reprends pas tous les articles des éditos, que les abonnés reçoivent automatiquement sur leur boite mail, à la cadence d’environ 1 par semaine. Ils traitent de sujets de l’actualité économique financière et patrimoniale). Symétriquement, les éditos ne reprennent pas, sauf exception, les articles du blog.